用户深度洞察下的十大网贷平台全景图

当前网贷平台的生态正在经历结构性重组,头部机构通过技术迭代重构服务边界。度小满以AI风控模型为核心,将信贷审批效率提升至分钟级,其动态授信体系能实时捕捉用户消费轨迹变化。360数科则通过场景化金融切入,将借贷服务嵌入电商、出行等高频场景,形成数据闭环。这种技术驱动的模式正在重塑传统金融的触达方式,使资金匹配效率突破传统银行的时空限制。

用户画像的精细化运营成为竞争分水岭。蚂蚁集团的借呗通过消费数据建模,将用户信用评分维度扩展至社交网络、设备指纹等非传统指标。而京东金融则依托供应链场景,构建起企业与个人的信用关联网络。这种差异化运营策略使平台能精准匹配不同风险偏好的用户群体,同时通过交叉销售实现收益多元化。年轻用户群体的借贷行为呈现显著特征,其消费决策更依赖即时反馈机制,这推动平台开发实时额度预测算法。

监管政策的穿透式影响正在重塑行业底层逻辑。2023年《网络小额贷款业务管理暂行办法》实施后,平台需建立独立的风控体系,这促使头部机构加速技术中台建设。平安普惠通过搭建智能监控系统,实现对资金流向的全链路追踪,其风险预警模型可提前14天预判潜在违约。这种合规化转型倒逼行业从粗放扩张转向精细化运营,技术投入占比已从2019年的18%提升至2023年的37%。

市场格局呈现马太效应,头部平台通过生态协同扩大护城河。腾讯微粒贷依托微信生态,将借贷服务与社交关系链深度绑定,其用户裂变机制使获客成本降低60%。而陆金所通过并购整合,构建起覆盖Pre-IPO企业的金融服务矩阵。这种生态化布局使平台能通过数据共享降低信息不对称,同时借助场景流量提升用户黏性。行业集中度CR5已从2018年的32%攀升至2023年的58%,标志着市场进入深度整合阶段。

相关文章

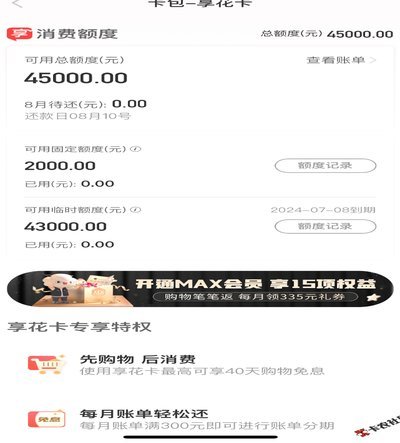

白条套现:风险与玩法

白条额度的套现本质是通过信用工具实现资金周转的特殊操作。额度拆分与分期操作是常见手段,通过将大额额度拆解为多笔小额交易,可规避系统风控阈值。例如将5万元额度拆分为10笔5000元的消费记录,配合不同商...

白条套现手续费怎么算

近年来,“白条”作为一种消费信贷工具,受到许多消费者的青睐。然而,不少人对其手续费的计算方式知之甚少。所谓“套现”,指的是将信用额度中的资金提取为现金的行为。对于使用“白条”套出现金的情况,其手续费如...

羊小咩额度冻结了?原因自查与快速解冻指南

羊小咩作为一款便捷的借贷平台,深受用户喜爱,但偶尔也会遇到额度冻结的情况。额度冻结看似简单,实则涉及多方面因素。首先,冻结的原因可能来自技术层面,比如系统在检测到异常操作时会自动触发风控机制。例如,短...

得物余额充值指南:微信、支付宝和银行卡如何操作?

在得物平台,用户可以通过多种方式为自己的账户充值余额。首先,选择适合自己的支付方式至关重要。目前,得物支持的主要充值渠道包括微信支付、支付宝以及银行卡转账。其中,微信和支付宝快捷方便,尤其适用于小额频...

24小时二维码套现真相

“24小时可以套现二维码”这个说法在短视频平台和社交媒体上泛滥,其背后的逻辑和现实情况值得我们深入剖析。核心在于利用平台上的“快速赚钱”模式,许多个体商家或个人通过在微信、支付宝等平台投放“特价”商品...

网贷平台深度解析:看不见的信用风险与底层逻辑

任何针对特定小众网络金融产品的深入分析,都必须将焦点从“平台具体名号”转移到其所代表的“商业模式底层逻辑”和“风险治理结构”。“羊小咩网贷”作为一个具体的线上借贷平台,本质上是互联网信贷生态链中的一环...