白条套现:风险与玩法

白条额度的套现本质是通过信用工具实现资金周转的特殊操作。额度拆分与分期操作是常见手段,通过将大额额度拆解为多笔小额交易,可规避系统风控阈值。例如将5万元额度拆分为10笔5000元的消费记录,配合不同商户的消费场景,能有效降低单笔交易被判定为套现的概率。但需注意分期操作的手续费率通常高于普通消费,且分期额度可能受到信用评分的动态影响,需结合个人负债率进行测算。

资金流动性与信用成本的平衡是套现操作的核心矛盾。当白条额度被用于短期周转时,需精确计算资金占用成本与利息支出的差额。例如将1万元额度用于短期借贷,若年化利率为12%,而套现后通过其他渠道获得的融资成本低于8%,则存在套利空间。但需警惕信用成本的累积效应,频繁使用额度可能导致信用评分下滑,进而引发额度收缩或利率上浮的连锁反应。

替代性资金渠道的构建能有效降低对白条额度的依赖。通过建立多元化的资金池,如接入第三方支付平台的备用金服务、参与消费金融公司的联合贷款产品,可形成资金缓冲层。例如将白条额度作为抵押物申请循环授信,或通过消费分期产品实现资金周转,既能满足短期需求,又能避免直接套现带来的合规风险。这种模式更符合金融工具的本源属性,也更符合监管对信用消费的引导方向。

合规边界与风险敞口的控制是套现操作的隐性门槛。当套现行为触及平台风控模型的异常阈值时,可能触发额度冻结或账户降级。例如连续多日出现大额资金划转、消费场景集中于特定类型商户,均可能被系统标记为异常行为。建议通过分散消费时间、混合不同消费类型、保持账户活跃度等方式,降低被识别为套现行为的概率。同时需关注逾期记录对征信的影响,避免因短期周转需求导致长期信用损伤。

套现操作的终极价值在于资金效率的优化,而非单纯追求额度利用率。当白条额度被纳入整体资金管理框架时,其作用应聚焦于提升流动性而非替代传统融资手段。例如通过额度拆分实现资金分段使用,或借助分期工具延长资金周转周期,均需建立在对资金成本的精确测算基础上。这种精细化操作既能满足短期资金需求,又能避免因过度依赖信用工具而产生的债务风险。

相关文章

羊小咩购物额度如何合理获取

羊小咩购物额度,这个看似简单的数字背后,蕴藏着一种特殊的社会现象。它反映了我们对线上社交平台的依赖,以及人们获取虚拟资源的一种新模式。 然而,“套出来”这三个字,却透露出了一种灰色操作的意图,让人不禁...

提升鹿优选额度:深度解析信用风控模型

提升鹿优选额度的核心逻辑,本质上是重塑系统对你“还款能力”与“还款意愿”的风险评估模型。互联网信贷平台的风控算法并非单纯看你是否逾期,更看重数据流的稳定性。当你的还款记录呈现出极高的规律性时,系统才能...

美团额度怎么提现

美团平台的额度提现机制涉及复杂的资金流转逻辑,其核心在于平台对交易安全与资金监管的双重约束。商家账户中的额度通常指向未结算的交易资金,这部分资金受平台风控系统实时监控,提现操作需通过官方渠道完成。平台...

29家网贷平台崩盘真相

“29家都是”这个词汇,在2018年左右的P2P网贷生态系统中,已经成为一个高度警惕的标签。它并非仅仅是数字游戏,而是代表着在特定时期,许多平台在资金募集、投资放款和信息披露等方面存在严重违规行为,导...

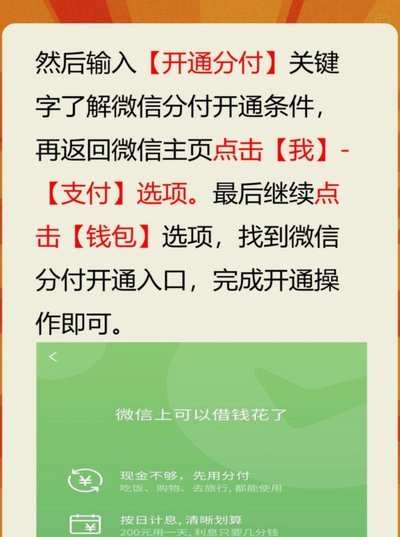

警惕微信分付套现风险

微信分付的本质是一种社交信任机制,它建立在用户间互助和互信的基础上。然而,这种信任机制也存在着被利用的风险。试图“套”出微信分付的钱并非一件简单的事,因为微信平台本身设有诸多安全保障措施,例如资金监管...

美团生活费如何灵活变现

美团生活费的套现,本质上是资产的流动和价值的转化。对于多数用户而言,这并非简单的“把钱拿出来”,而是对“闲置”收入的挖掘和有效利用,需要理解美团生活费带来的收益机制以及如何将其转化为更灵活的资金流。这...