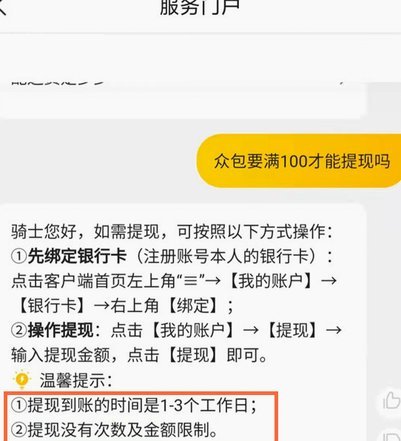

微信分付的提现规则详解

微信分付的本质,并非一个独立的、可以随意挪用的现金池,它更像是一套基于交易场景的资金暂存与流转机制。理解“分付能提现吗”,核心前提在于识别这笔款项的原始来源和后续的交易属性。大部分通过微信生态内的分付流程获得的资金,其性质通常与“待结算”或“待支付”挂钩,而非即时可用的银行活期存款。当款项停留在分付环节时,微信系统会根据服务商的结算周期、原始支付通道的限制,以及交易的合规性要求进行分批次、限时性的控制。因此,用户不能期待像直接转账那样随时随地提取,提现的可行性极度依赖于资金流转的链条是否已经完整闭合,并在后台完成了相应的核销确认。

更深入地探讨资金提现的路径,我们需要关注资金从“分付池”流向外部账户的临界点。在某些特定的业务场景下,如果分付的款项是经过完整回款、平台服务费结算完毕,且系统判定为符合提取条件的经营流水,那么提现的可能性是存在的,但其操作权限往往被严格限定在特定的企业账户或绑定了银行卡的经营主体内。这与个人使用微信进行转账提现的流程机制有着天壤之别,它涉及的不仅是简单的余额扣减,而是跨越了平台监管、资金清算和银行对公结算的多个层级。尝试绕开这些官方认可的结算路径,不仅面临技术上的封锁,更可能触犯资金监管的红线。

因此,用户必须建立一套严密的资金流分析模型来指导操作,将“分付款”视为一种需要逐步“激活”的业务收入,而非随时可用的现金。如果目的是提取到银行卡或实名账户,最可靠的方式始终是通过微信企业服务平台提供的官方结算通道,走合规的应收账款回款、服务费结算等流程,让资金通过正常的账务核算和平台风控校验周期。忽视这种背后的资金逻辑,误以为所有分付资金都等同于“可提现余额”,极易导致提现失败甚至账户受限。这要求操作者具备接近财务结算和平台风控的专业视角。

从风险规避和专业操作的角度看,关于分付资金的提现行为,其最大的风险点在于“非法套现”和“挪用性质认定”。如果资金的来源性质模糊,或者提现行为与业务的正向交易流向严重不符,监管系统和平台风控模型会迅速将其标记为异常,导致资金无法及时到达指定账户,甚至触发更高级别的账户风控。专业的内容操作者应始终坚持“款到哪里,结到哪里”的原则,确保每一笔资金流动的轨迹都是可追溯、可解释的,只有走完所有正规的业务闭环,最终才能实现资金的合法、顺畅提取,这才是资金运行的唯一铁律。

相关文章

如何巧妙利用白条获取更多利益ht54ad

近年来,随着互联网金融的迅速发展,“白条”作为一种新型信用支付工具,在年轻消费群体中日益普及。从本质上讲,它是一种通过电商平台提供的先消费后付款的服务模式,用户可以凭借良好的信用记录获得一定额度内的透...

花呗额度能提现到银行卡吗?

花呗作为支付宝生态中的信用支付工具,其核心功能始终围绕消费场景展开。根据支付宝官方规则,花呗账户内的资金仅限用于线上及线下商户的消费支付,无法直接提现至银行卡账户。这一设计逻辑源于平台对信用额度的管控...

得物提现指南:钱从哪来?

当你在得物App上享受购物乐趣的同时,有时候也会对账户中的余额产生好奇。这些钱具体来源于哪里?又如何安全地提取出来呢?本文将为你揭秘得物App的充值与提现机制。 首先,得物App内的资金主要来源于用...

美团商家如何安全绑定银行卡提现?

美团商家提现流程的设置,远不止简单的绑定银行卡那么复杂,它关乎商家的资金流转效率、风险控制以及整体运营健康。初入美团帝国的商家常常因为提现流程的理解偏差而造成困扰,甚至出现无法提现的情况。要真正掌握美...

分期乐:靠谱吗?风险怎么避?

分期乐算是正规平台,这个问题的答案并非简单地用“是”或“否”来定义。它更像是沿着一个连续谱进行判断,取决于你对“正规”本身的理解和对风险承受能力的评估。 从官方资质上看,分期乐拥有合法运营许可证,并...

分期乐会员自动续费如何关闭?一看就会

分期乐会员服务因其提供的额外优惠和便利,吸引了众多用户订阅。然而,在享受高级功能的同时,不少用户可能会因为忘记了取消续订而面临不必要的费用支出。因此,掌握如何在分期乐中关闭会员的自动续费设置,成为一项...