个人收款码如何实现分账管理

个人收款码的分账功能正成为自由职业者和小微商户管理资金流的关键工具。通过主流支付平台的开放接口,用户可将收款码与分账系统深度绑定,实现多层级资金拆分。例如在微信支付商户平台,用户需先完成企业认证,再通过API接口配置分账比例和目标账户。这一过程涉及对公账户信息验证、分账比例权重设置以及资金结算周期的定制,要求操作者具备基础的财务知识。值得注意的是,不同支付渠道对分账手续费的计算方式存在差异,部分平台对高频次分账交易会收取额外技术服务费。

分账功能的底层逻辑在于重构资金流转路径。当用户通过个人收款码完成交易后,系统会根据预设规则将资金拆解为多个子账户。这种拆分可能涉及固定金额分配或按比例切割,具体取决于业务场景。以内容创作者为例,他们可能需要将收入按比例分给平台方、合作方及自身账户。此时需特别关注分账规则的优先级设置,避免因规则冲突导致资金错配。平台提供的分账报表功能可实时追踪资金流向,但用户仍需建立独立的财务核对机制,确保账目清晰。

分账功能的使用对合规性提出更高要求。支付平台通常要求分账方具备完整的税务资质,且分账对象需完成实名认证。部分平台对分账金额设有上限,超出部分需通过其他结算方式处理。操作者需要定期核查分账规则是否符合最新监管要求,尤其在涉及跨境分账时,需关注外汇管理和反洗钱政策。此外,分账系统与对公账户的绑定关系需要动态维护,避免因信息变更导致资金划转失败。

在实践层面,分账功能的效率直接影响业务运营。高频交易场景下,手动设置分账规则容易产生操作延迟,建议通过API接口实现自动化分账。但自动化方案需要开发人员配合完成系统对接,且需支付接口调用费用。对于个人用户而言,可借助支付平台提供的模板功能快速配置基础分账规则,但复杂场景仍需定制化开发。值得注意的是,分账操作可能影响资金到账时效,部分平台对分账资金设置24小时冻结期,用户需预留足够缓冲时间。

分账功能的深层价值在于重构个人经济生态。通过精准的资金拆分,用户可实现收入的多维度管理,例如将收入自动划转至不同用途账户,或按项目进度分配合作方收益。这一能力使个人收款码超越简单收款工具的定位,演变为微型财务中枢。但要充分发挥这种潜力,用户需建立完整的资金管理策略,包括分账规则的动态调整机制、多账户间的资金调拨方案,以及与会计软件的数据对接流程。

相关文章

羊小咩购物额度如何合理获取

羊小咩购物额度,这个看似简单的数字背后,蕴藏着一种特殊的社会现象。它反映了我们对线上社交平台的依赖,以及人们获取虚拟资源的一种新模式。 然而,“套出来”这三个字,却透露出了一种灰色操作的意图,让人不禁...

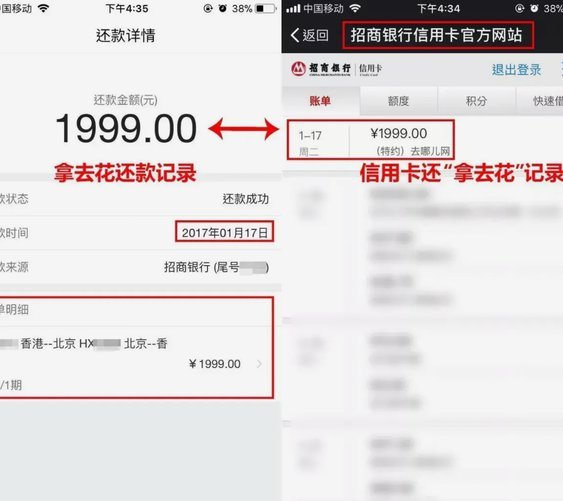

拿去花取现到账时间解析

# 拿去花取现到账速度解析 到账时间的长短,往往决定着资金周转的成败。对于使用"拿去花"服务的用户来说,了解取现到账的具体流程与时间安排,是实现资金灵活调度的关键。实际上,到账速度并非单一标准,它受...

6个实用流程提升工作效率

时间块管理法的核心在于将连续时段切割为专注单元,每个单元内只处理单一任务。这种切割方式能有效降低认知负荷,避免多任务切换导致的注意力碎片化。关键在于提前规划时间块的粒度,例如将深度工作时段设为90分钟...

花钱的陷阱:理性套用之道

资源分配的心理机制往往隐藏着人性的博弈场域。当个体面对"拿去花"的决策时,潜意识中会启动两种截然相反的驱动力:即时满足的冲动与长远价值的权衡。神经经济学研究显示,大脑的伏隔核在消费决策中扮演关键角色,...

得物App现金账户怎么找

在得物App中,现金账户的具体位置可能会因版本更新或功能调整而有所变化,但通常可以通过以下步骤找到:首先,在App的主界面中找到“我的”选项,进入个人中心。随后,在个人中心页面上,您会看到与钱包相关的...

微信分付套现平台消失了吗?

微信分付套现平台,在2018-2020年左右曾一度风靡,其核心机制简单易懂:通过微信群,利用对方的微信支付功能,进行资金的借贷、交易和套现。参与者通常以“资金提供者”和“资金接收者”身份,前者提供资金...