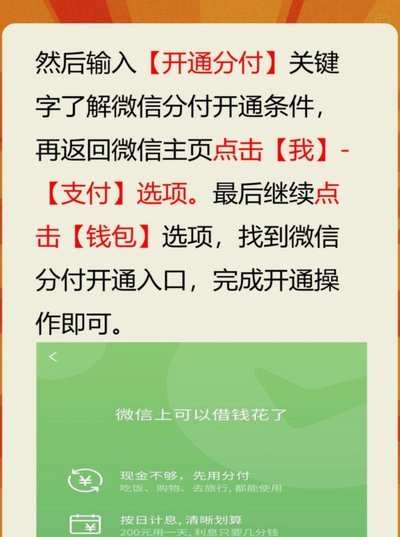

微信分付套现平台消失了吗?

微信分付套现平台,在2018-2020年左右曾一度风靡,其核心机制简单易懂:通过微信群,利用对方的微信支付功能,进行资金的借贷、交易和套现。参与者通常以“资金提供者”和“资金接收者”身份,前者提供资金,后者进行投资或交易,赚取差价并返还资金。看似便捷的模式,迅速吸引了大量用户,尤其是那些对传统金融渠道不信任,或缺乏投资经验的个人。然而,随着监管的加强和平台的运营模式暴露出的诸多问题,这些平台迅速衰退,很多早已下线,剩下的也大多面临合规风险,运营环境极为恶劣。 简单来说,这种“烧钱”模式的盈利模式,在严格的监管下是难以持续的。 曾经的活跃度降低,不仅源于监管的打击,更在于这种模式本身固有的风险:资金流动性差,欺诈行为频发,平台信用难以保障,用户收益不稳定,甚至导致资金损失。 曾经的“高收益”宣传,背后往往隐藏着巨大的风险,用户很难判断信息的真实性,更容易陷入被误导的陷阱。

如今,要说“现在”还有完全类似的微信分付套现平台,严格意义上讲,已经非常稀少。 监管部门持续加强对金融科技领域的监管,特别是对利用微信支付进行套现活动的打击力度空前。 仅仅是接到一封平台“回温”的邮件,就足以让人警惕。 曾经的平台运营者,要么被取缔,要么转移注册地,要么彻底消失,甚至被公安机关取缔。 即使有一些平台声称已经合规转型,其运营模式和风险控制能力也难以得到有效验证。 仔细审查平台的资质、风控机制、资金安全保障等关键信息,往往发现其虚假繁荣,实际上并没有根本的改变。 微信本身也加强了对支付功能的监管,增加了对异常交易的监控和限制,进一步削弱了这种平台的生存空间。

但这种“套现”思维,并未完全消失。在一些被取缔的平台上,其核心逻辑——即利用微信支付的便捷性,进行资金的快速流动和变现——仍然存在于新的形式中。例如,一些以“投资理财”、“众筹”等名义,利用微信群进行资金募集、分配和收益结算的平台,在一定程度上延续了这种模式。 这些平台通常会试图规避监管,通过复杂的组织架构、模糊的业务模式和频繁的注册变更,来隐藏其本质。 更值得注意的是,一些个人利用微信,依旧存在着类似“分付”的模式,将资金借给他人进行投资或交易,并收取利息。这种活动虽然规模较小,但同样存在着高风险,涉及资金安全和法律纠纷。

要判断现在是否存在类似的风险,需要进行多维度评估。首先,要关注平台是否具备合法的金融牌照和资质,以及其风控机制是否完善。其次,要仔细核实平台的运营历史和声誉,避免加入到不透明、不安全的平台。 此外,要警惕平台过度宣传的“高收益”和“零风险”,记住投资永远有风险,理性对待。 最后,要加强自身对金融知识的学习和了解,提高防范欺诈的能力。 微信支付作为一种重要的支付工具,其安全性和便捷性毋庸置疑,但必须在合规的框架下使用,才能避免资金风险和法律风险。 面对复杂的金融环境,务必保持警惕,审慎决策,切勿盲目跟风。

相关文章

花钱的陷阱:理性套用之道

资源分配的心理机制往往隐藏着人性的博弈场域。当个体面对"拿去花"的决策时,潜意识中会启动两种截然相反的驱动力:即时满足的冲动与长远价值的权衡。神经经济学研究显示,大脑的伏隔核在消费决策中扮演关键角色,...

">

">">

携程拿去花的提现机制本质上是资金流转路径的闭环问题。该服务通过与第三方支付平台合作,将用户预订资金暂存至特定账户,形成资金池。当用户申请提现时,系统需验证资金来源合法性,确保符合金融监管要求。实际操作...

携程拿去花提现支付宝可行吗

携程拿去花是一款专为旅行爱好者设计的信用消费产品,允许用户先享受旅游服务后还款。然而,在使用过程中,不少人会产生疑问——是否可以将携程拿去花的资金提取到支付宝账户中?这个问题涉及到资金流转的安全性与便...

商家无扫码枪,轻松扫码支付

面对商家没有扫码枪的情况,如何顺利扫描付款码成为了许多商家和消费者共同面临的问题。传统的解决方案往往依赖于手持或移动设备上的专用应用,但这种方式在实际操作中存在诸多不便与限制。例如,手持设备在长时间使...

携程拿去花还款困境:如何应对当前压力

### 携程拿去花还款困境:如何应对当前的还款压力 最近,不少用户反映在使用携程“拿去花”服务后,遇到了还款困难的问题。携程的“拿去花”业务本质上是一种消费信贷,类似于信用支付,用户可以在携程平台上...

警惕微信分付套现风险

微信分付的本质是一种社交信任机制,它建立在用户间互助和互信的基础上。然而,这种信任机制也存在着被利用的风险。试图“套”出微信分付的钱并非一件简单的事,因为微信平台本身设有诸多安全保障措施,例如资金监管...