拍拍贷款申请全流程,一看就懂

拍拍贷款作为互联网金融平台的典型代表,其申请流程的设计体现了数字化风控与用户体验的平衡。用户首次接触该服务时,需通过官方App或网页完成实名认证,系统会同步调取央行征信数据与第三方支付平台的流水记录。这一阶段的关键在于数据的交叉验证,平台通过算法模型评估用户信用画像,决定是否开放贷款额度。值得注意的是,部分用户可能因征信空白或流水不足被系统自动拦截,此时需通过补充收入证明或绑定更多支付账户来完善信息。

在正式申请环节,用户需填写贷款用途、金额及期限等核心参数,平台会根据用户历史行为数据动态调整可贷额度。值得注意的是,拍拍贷款采用"先审后批"的机制,即系统在用户提交申请后立即启动风控审核,但实际放款需待人工复核确认。这一设计既保证了审批效率,又为特殊案例预留了人工干预空间。审核通过后,用户需在线签署电子借款协议,该协议具备法律效力且支持区块链存证,有效规避传统贷款中合同篡改风险。

资金到账环节的时效性是用户关注的重点。拍拍贷款采用分段放款模式,首笔资金通常在审核通过后30分钟内到账,剩余部分则根据用户还款表现分批释放。这种设计既降低了平台资金风险,也倒逼借款人按时履约。值得注意的是,平台会通过短信、App推送及邮件三重渠道通知放款进度,确保信息传达的及时性与准确性。用户在收到资金后,需在约定还款日之前完成首期还款,逾期将触发自动扣款机制并影响征信记录。

从服务逻辑看,拍拍贷款的申请流程暗含着"数据驱动"的运营思维。平台通过持续收集用户行为数据,不断优化风控模型,使审批通过率与坏账率维持在合理区间。对于优质用户,系统会主动推送个性化贷款方案,这种基于大数据的精准营销既提升用户体验,又增强用户粘性。同时,平台设置的"快速通道"服务,允许信用评级较高的用户享受免抵押、秒批款的便利,这种分层服务策略有效覆盖了不同风险偏好的用户群体。

相关文章

分期乐额度怎么激活?超全攻略和步骤指南

分期乐额度激活的本质是系统对用户信用资质的动态校验过程。平台通过多维度数据交叉验证,包括账户活跃度、消费行为轨迹、还款记录等,构建用户信用画像。当用户首次注册或完成实名认证后,系统会自动触发基础额度评...

微信分付套现平台消失了吗?

微信分付套现平台,在2018-2020年左右曾一度风靡,其核心机制简单易懂:通过微信群,利用对方的微信支付功能,进行资金的借贷、交易和套现。参与者通常以“资金提供者”和“资金接收者”身份,前者提供资金...

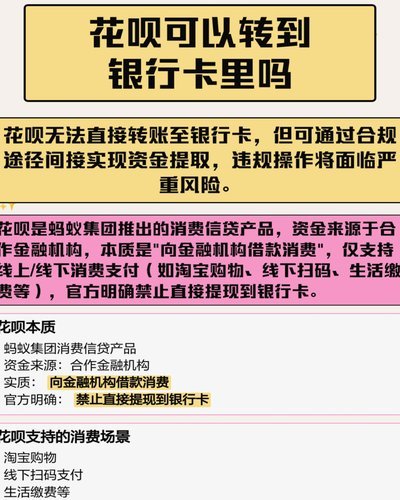

花呗取现手续费怎么算?

关于“花呗取现收多少手续费”这一问题,我们需要从多个角度进行分析。首先,“花呗取现”这一行为实际上是一种将消费信用转化为现金的过程,而这一过程的费用即为所谓的取现手续费。 目前市场上的操作规则,花呗...

携程拿去花购物指南:分期付款注意事项

携程拿去花是近年来颇受旅行者欢迎的金融产品,它以灵活的分期付款方式吸引了大量用户。通过这一服务,消费者能够在享受旅游带来的乐趣的同时,有效缓解一次性支付的大额费用的压力。尤其对于预算有限或 然而,在...

分期乐投诉电话:透视消费金融痛点

分期乐平台投诉电话,绝非简单的“坏了”或“好看了”的标签。它背后折射出消费金融领域对消费者权益保障的持续挑战,以及平台自身在“准芝麻”业务模式下难免出现的漏洞与问题。 仅仅将投诉电话视为“解决问题”的...

分期提现额度:动态变化背后的真相

提现额度的设定并非简单的数值标尺,而是平台基于多维数据构建的动态模型。用户在实际操作中会发现,提现额度与账户活跃度、消费频次存在强相关性。高频次的分期交易会触发系统对用户资金流动的深度追踪,平台通过分...