白条提现与金条:信用变现新形态

白条提现机制的本质是将信用额度转化为流动性资产,其核心逻辑在于通过支付机构的信用评估体系,将用户消费能力转化为即时可用资金。这一过程依赖于多维数据模型的实时运算,包括用户消费轨迹、还款记录、资产状况等维度。与传统借贷模式不同,提现操作本质上是信用额度的再分配,而非新增负债。这种设计既满足了用户对即时现金流的需求,也通过风险控制参数限制了资金使用的边界,形成了一种新型的信用货币化形态。

金条产品作为结构性金融工具,其运作模式呈现出明显的杠杆化特征。通过将基础资产进行分层处理,金条实现了信用风险的分散与收益的再分配。这种设计使得资金方能够获取稳定收益,而用户则获得灵活的融资渠道。值得注意的是,金条的底层资产往往包含多种信用凭证,其风险敞口的管理需要复杂的风控模型支撑。当市场环境发生变化时,这种结构化的金融产品可能面临流动性压力,进而影响用户的资金使用体验。

从用户行为视角观察,提现与金条的使用呈现出显著的场景分化。前者多用于短期应急需求,其资金使用周期通常在7-14天,而后者更适配中长期资金规划,还款周期普遍超过30天。这种差异源于两者在资金成本结构上的根本区别:提现服务往往采用动态利率机制,而金条产品则依赖固定利率模型。用户在选择时需要综合考量资金成本、使用期限以及自身还款能力,形成个性化的金融解决方案。

风险控制体系是支撑这两种模式的核心基础设施。提现业务通过实时监控用户的资金流向,结合反欺诈算法构建动态风控模型,有效防范套现风险。金条产品则依赖于复杂的信用评级体系,通过资产证券化手段将风险分散至多个投资层级。当市场出现系统性波动时,这两种机制的协同作用决定了用户资金安全性的边界,也塑造了整个信用生态系统的稳定性。

相关文章

分期乐省钱技巧:合理利用优惠与分期管理

想要从分期乐中“套取”资金,首先需要明确的是,分期购物平台的核心业务是为用户提供灵活的消费方式。用户通过分期服务提前享受到商品或服务,并按期偿还本金及利息。因此,“套取”这一概念在传统金融和消费信贷中...

提升鹿优选额度:深度解析信用风控模型

提升鹿优选额度的核心逻辑,本质上是重塑系统对你“还款能力”与“还款意愿”的风险评估模型。互联网信贷平台的风控算法并非单纯看你是否逾期,更看重数据流的稳定性。当你的还款记录呈现出极高的规律性时,系统才能...

微信分付套现平台消失了吗?

微信分付套现平台,在2018-2020年左右曾一度风靡,其核心机制简单易懂:通过微信群,利用对方的微信支付功能,进行资金的借贷、交易和套现。参与者通常以“资金提供者”和“资金接收者”身份,前者提供资金...

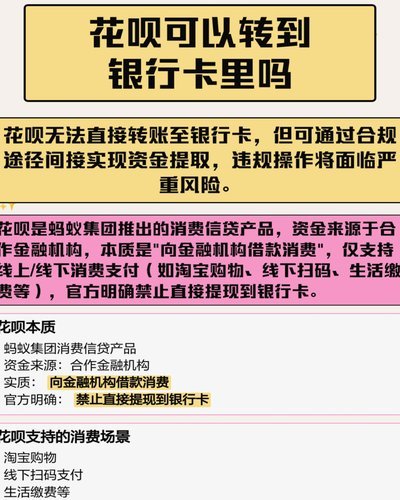

花呗取现手续费怎么算?

关于“花呗取现收多少手续费”这一问题,我们需要从多个角度进行分析。首先,“花呗取现”这一行为实际上是一种将消费信用转化为现金的过程,而这一过程的费用即为所谓的取现手续费。 目前市场上的操作规则,花呗...

分期提现额度:动态变化背后的真相

提现额度的设定并非简单的数值标尺,而是平台基于多维数据构建的动态模型。用户在实际操作中会发现,提现额度与账户活跃度、消费频次存在强相关性。高频次的分期交易会触发系统对用户资金流动的深度追踪,平台通过分...

白条套现手续费怎么算

近年来,“白条”作为一种消费信贷工具,受到许多消费者的青睐。然而,不少人对其手续费的计算方式知之甚少。所谓“套现”,指的是将信用额度中的资金提取为现金的行为。对于使用“白条”套出现金的情况,其手续费如...