花呗套花呗:额度最大化攻略

### 花呗套花呗:从资金流转到信用额度最大化的策略解析

花呗套花呗,本质上是一种通过优化资金流转和信用额度使用的策略,而非简单的套现行为。其核心在于如何在不违反平台规则的前提下,最大化蚂蚁借呗的信用额度利用效率。这一点需要从资金流动性、信用评估机制以及消费行为心理学三个维度进行深入分析。

首先,资金流转的节奏控制是关键。许多用户在使用花呗时,往往忽略了资金的时间价值。通过分阶段消费、分期还款等方式,可以有效延长资金占用时间,从而在不增加负债的情况下,实现信用额度的滚动使用。例如,用户可以通过在不同商家间循环消费,保持花呗账户的活跃度,同时避免一次性大额支出导致信用评分波动。

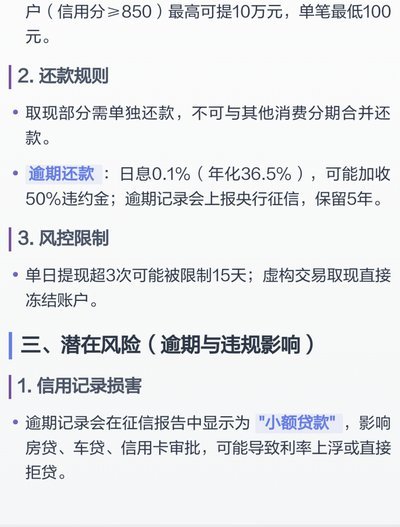

其次,信用额度的优化需要结合个人信用评估机制。花呗的额度并非固定不变,而是根据用户的还款能力、消费习惯、历史信用记录动态调整。因此,用户可以通过合理安排还款时间、保持稳定的消费记录来逐步提升额度。值得注意的是,频繁的逾期或短期高负债行为会触发平台的风控机制,导致额度冻结,因此操作时需保持谨慎。

第三,消费行为的“心理战术”同样重要。花呗的设计初衷是鼓励消费,但套花呗的核心在于反向利用这一机制。例如,用户可以通过在不同平台间切换消费场景,制造“多账户使用”的假象,从而降低平台对单一账户的依赖性风险。这种操作需要一定的技术性,比如使用虚拟支付地址或分散绑定银行卡,但必须在合规范围内进行。

最后,风险控制是不可忽视的一环。花呗套花呗看似是一种低成本融资方式,但若操作不当,极易陷入债务陷阱。用户需建立严格的债务追踪系统,确保每一笔资金的去向和还款时间清晰可查。同时,建议定期检查蚂蚁借呗的风控提示,及时调整消费策略,避免因小失大。

总之,花呗套花呗并非简单的“钻空子”,而是一种需要系统性思维的信用管理策略。通过科学的资金流转、信用评估优化和风险控制,用户可以在合规的前提下实现信用额度的最大化利用。

相关文章

美团月付提现多久到账?

美团月付的现金取现功能本质上是将信用额度转化为流动性资产的过程,其到账时效受多重因素制约。从技术架构看,美团月付依托美团生态的支付系统,当用户发起提现申请时,系统需完成额度校验、资金划拨、银行接口对接...

京东白条提现全攻略

京东白条提现,是提升用户购物体验、便捷资金周转的关键功能,但对于新用户而言,流程的熟悉程度可能不足。其实,提现并非复杂操作,只需遵循以下步骤,就能轻松实现资金的释放。首先,确保您的白条账户已成功激活,...

分期乐扫码真的能套现吗?

分期乐扫商家码作为一种创新型消费方式,在近年来获得了广泛关注。本文将深入探讨其套现能力,结合市场现状、运营模式及风险因素,为商家提供全面的分析。 首先,从融资角度来看,分期乐扫商家码通常需要商家依...

揭秘美团月付套现背后的隐秘与风险

美团月付作为美团生态内的信用支付工具,其设计初衷是为用户提供便捷的本地生活服务支付体验。从技术逻辑看,该产品通过用户信用评估实现先享后付,本质上是将金融服务嵌入消费场景。部分用户试图通过多账户分拆、虚...

怎么用分期乐3000额度

**分期乐3000购物额度的使用技巧与注意事项** 分期乐提供的3000元购物额度是一种便捷的消费工具,但如何合理利用这笔额度才能最大化其价值,同时避免潜在风险呢?关键在于科学规划和合理管理。首先,...

便利套究竟是由什么制成的?

便利套,这个词或许对于许多朋友来说还比较陌生。它并非日常生活中的常见物品,而是一种针对特定需求设计的组合套装,通常用于办公环境或者日常生活中提高效率和便捷性的小工具集合。从它的名字可以看出,“便利”二...