羊小咩购物额度如何开通指南

购物额度的开通本质上是平台对用户信用画像的动态验证过程,羊小咩作为新兴消费金融平台,其额度审批机制融合了大数据风控与行为经济学原理。用户首次申请时需完成实名认证与设备指纹采集,系统会通过多维数据交叉验证,包括历史消费频次、支付渠道稳定性及社交关系图谱等非传统指标。这种设计既降低了传统征信门槛,又通过行为数据构建出更精准的信用评估模型,使额度开通从单一审批升级为持续性的信用管理。

开通流程中的关键环节在于风险控制与用户体验的平衡。平台通常设置分层验证机制,基础额度可能通过简单的身份核验即可获取,而更高额度则需要补充收入证明或绑定银行账户。这种渐进式开放策略既保障了资金安全,又避免了用户因繁琐流程流失。值得注意的是,部分用户可能忽视额度开通后的使用规则,例如超限消费触发的利率调整或分期手续费计算方式,这些细节往往在开通流程中以嵌入式条款呈现。

平台在额度管理中植入的智能风控系统具有动态调整个性化特征。当用户完成首次购物后,系统会基于交易金额、支付时效、商品类别等维度生成信用评分,该评分直接影响后续额度调整。例如频繁购买高价商品且按时还款的用户,可能在30天内获得额度提升,而过度依赖分期或存在异常退款行为的账户则可能触发额度冻结。这种实时反馈机制使用户能直观感知自身信用表现对额度的影响。

额度开通后的使用场景拓展体现了平台对消费行为的深度洞察。羊小咩通过分析用户购物偏好与支付习惯,逐步开放如预售商品抵扣、会员权益兑换等增值服务。这种基于信用的权益体系不仅提升了用户粘性,也使购物额度从单纯的支付工具进化为综合消费解决方案。但需警惕部分用户将额度视为短期融资工具,导致过度消费与债务累积的风险,这要求平台在产品设计中持续优化风险预警机制。

相关文章

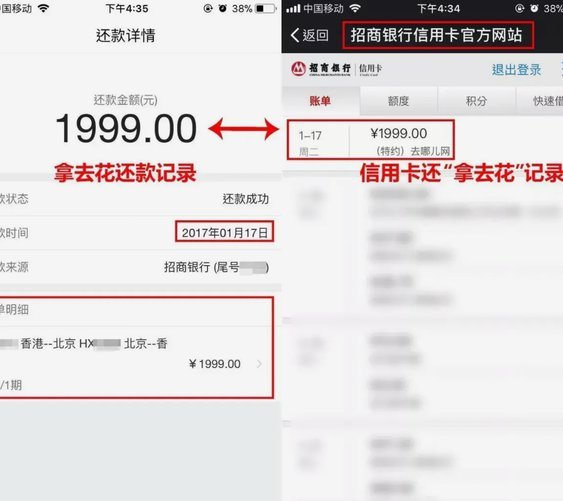

拿去花取现到账时间解析

# 拿去花取现到账速度解析 到账时间的长短,往往决定着资金周转的成败。对于使用"拿去花"服务的用户来说,了解取现到账的具体流程与时间安排,是实现资金灵活调度的关键。实际上,到账速度并非单一标准,它受...

29家网贷平台崩盘真相

“29家都是”这个词汇,在2018年左右的P2P网贷生态系统中,已经成为一个高度警惕的标签。它并非仅仅是数字游戏,而是代表着在特定时期,许多平台在资金募集、投资放款和信息披露等方面存在严重违规行为,导...

花呗兑现到底怎么回事?

花呗兑现,顾名思义,指的是利用花呗支付的资金最终返回到用户的银行账户中。然而,理解花呗兑现的机制远比字面意思复杂得多。它并非简单的资金结算,而是与花呗的借记账模式紧密相连。花呗本身不是直接的支付账户,...

得物余额充值指南:微信、支付宝和银行卡如何操作?

在得物平台,用户可以通过多种方式为自己的账户充值余额。首先,选择适合自己的支付方式至关重要。目前,得物支持的主要充值渠道包括微信支付、支付宝以及银行卡转账。其中,微信和支付宝快捷方便,尤其适用于小额频...

微信分付套现平台是真的吗

微信分付套现平台并非虚构,确有存在,但其真实性与合法性需要仔细甄别。这类平台通常以提供便利的资金周转服务为幌子,吸引用户绑定微信支付和银行卡,承诺通过特定操作将微信资金快速提现至银行卡,并收取一定的手...

得物微信提现到账时间详解

得物平台的提现到账时间与微信支付系统的清算机制存在直接关联。根据微信支付官方披露的清算规则,平台方需在T+1工作日内完成资金划转。但实际到账时间受得物内部风控体系影响,部分交易可能因异常检测触发延迟。...