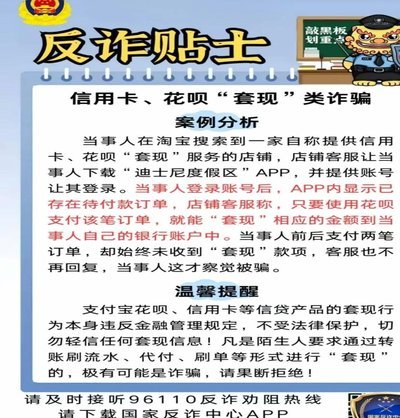

套花呗真的靠谱吗?

探讨“帮套花呗是否能赚钱”,本质上不是在评估一个简单的收益模型,而是在分析一个高度结构性失衡、伴随着巨大隐患的金融灰色地带。这种所谓的盈利机会,从专业的金融风险角度审视,从一开始就具备强烈的虚假繁荣的色彩。它描绘的,不过是一个用个人信贷额度做筹码,参与一场高杠杆、缺乏透明化约束的资金流转游戏。初看之下,看似快速的资金周转和诱人的回报率,实则是系统性风险和个人征信受损这两笔隐性成本所掩盖的烟雾。任何试图将信贷工具用于超出其设计初衷的循环变现行为,其收益本质上都来源于对底层规则的短期博弈,而非可持续的财富增值。从专业角度断言,这绝非稳健的收入来源,而更接近于一场风险极高的投机行为,门槛的搭建,不过是为最终的风险共担提供了烟幕。

深入剖析其资金运作的经济学基础,会发现这个“赚钱”的模型缺乏任何可持续的护城河。这种所谓的利润,并非来自价值创造,而是来源于对其他参与方资金链断裂点和监管缝隙的短暂攫取。在一个健康的金融生态系统中,信贷产品的价值是以风险定价和信用评估模型为基础的,一旦参与行为偏离了正向的消费或购销场景,其经济模型就会迅速内生性瓦解。支撑这一链条的是极高的信用溢价和极易爆发的系统性崩塌风险。即便是计算了所谓的“成功收益”,也必须考虑到资金周转周期过长带来的机会成本、支付平台可能征收的额外手续费,以及一旦遇到资金链断裂导致的垫资和赔付,这些成本的累积会迅速吞噬掉最初所有的盈利空间,使得模型的实际盈亏平衡点极其不稳固。

更核心的考量维度在于信用资产的不可逆损失和法律风险。花呗等信贷工具的价值,核心在于维护用户和平台的“信用资产”。通过过度或异常频繁地进行套取和变现行为,如同对个人信用信用评分进行系统性地“过度透支”,这带来的后果远超于一次性的资金亏损。它造成的是个人信用画像的恶化,进而影响到用户未来获取任何形式信贷服务的资质。从法律边界来看,任何利用信贷工具进行未经授权的资金周转,都游走在金融监管的红线边缘,一旦触及实际的资金欺诈或违规变现界限,个人和参与组织将面临严重的法律制裁。这种行为模式本身,就带有高度的非法和高风险烙印,其最大的“成本”不是金钱,而是难以估量且影响终身的信用资本。

真正的财富积累和专业级的商业运作,其逻辑前提是规避高杠杆陷阱,并建立在稳健、合规的基础之上。如果将精力用于研究如何放大利用短期信贷工具的漏洞,只会让人沉溺于一种“速成”的错觉。资深的内容创作者和金融分析师更关注的,是学习构建系统性知识体系、优化自身的风险管理能力,以及探索合法的资产增值途径。每一次成功的财务操作,都要求参与者具备对底层经济逻辑的深刻理解,而不是仅仅依赖于利用平台的规则漏洞。远离“快速致富”的诱惑,将精力投入到提升专业技能、积累核心竞争力以及建立多元化的财富储备结构中,这才是从专业维度来看,唯一可行的、可持续的“赚钱”之道。

相关文章

微信分付能套现吗?

微信分付作为一种新兴的金融产品,自推出以来便引起了广泛的讨论和关注。它凭借其便捷的操作流程和灵活的资金使用方式,在一定程度上满足了用户日常消费的需求。然而,随着人们对资金流动性需求的增长,“套现”这一...

花呗套现的隐形成本

花呗套现,在当下已经是一个相对普遍的现象,但伴随这种行为的,是复杂且容易被忽视的手续费问题。很多人对这部分费用理解不够透彻,认为只是银行或支付平台收取的一点小额费用,殊不知,实际情况远比想象复杂。套现...

分期乐购物额度提现方法解析

分期乐购物额度的提现机制本质上是平台对用户信用额度的变现通道设计。用户在平台消费时积累的额度,本质上是平台基于用户信用评估后授予的可循环使用资金。提现功能的出现打破了传统分期购物的消费闭环,使额度从单...

得物现金提现一般多长时间能到?

得物平台提现到账时间,尤其是现金提现,一直是用户关注的焦点。官方宣称的“一般2小时内到账”并非绝对,实际体验中存在诸多变量,导致提现时间延长的现象屡见不鲜。影响提现速度的关键因素,首先在于用户自身的账...

花呗套现还款,影响有多大?

在现代经济环境下,信用消费已经成为了一种普遍的购物方式。花呗作为一种便捷的支付工具,在用户中享有很高的普及率。然而,有些人可能会产生疑问:“花呗套出来还花呗有影响吗?”这个问题涉及到了信用管理、还款能...

如何巧妙利用白条获取更多利益ht54ad

近年来,随着互联网金融的迅速发展,“白条”作为一种新型信用支付工具,在年轻消费群体中日益普及。从本质上讲,它是一种通过电商平台提供的先消费后付款的服务模式,用户可以凭借良好的信用记录获得一定额度内的透...