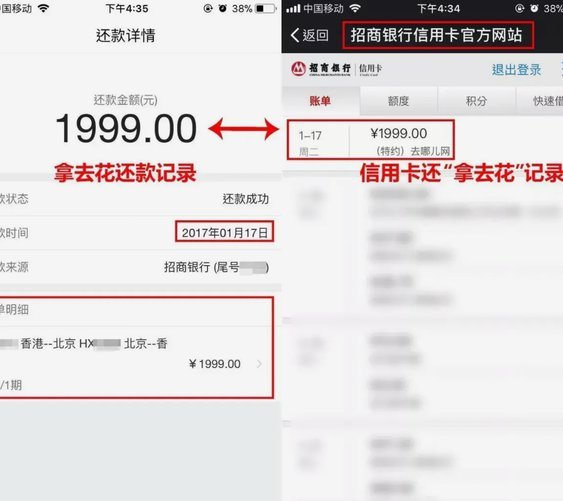

享花卡套现秒到:速度背后的金融逻辑

数字经济时代,价值的流动速度本身就成为了最引人注目的经济特征。当一个产品或服务以“秒到”的极速承诺出现时,它首先触及的,是现代人对即时满足感的深层渴望。所谓的“享花卡套现秒到”所构建的叙事框架,核心在于贩卖一种极具吸引力的金融速度感。这种速度感,在本质上是一种情绪价值的兑现——它承诺消除了传统金融交易中周期性的等待和不确定性。我们不能将目光停留在“能到多少钱”,而必须深入剖析这种“秒到”的背书机制。它所依赖的,并非是传统银行信贷链条的成熟冗余,而更像是一个高度优化的,以兴趣为燃料的价值循环模型。其背后隐藏的,是对时间和流动性稀缺性的精准拿捏与刺激。

从宏观的金融基础设施视角审视,任何卡片或优惠券的变现价值,都必须符合存量资产与流通性之间的严格平衡。所谓的“享花卡”这类票据型凭证,其价值的底层基础,往往不是实时的货币锚定,而是基于发行主体对用户群体信任的累积性预付价值。当营销文本强调“套现秒到”时,它巧妙地绕过了复杂的清算和结算流程,直接将票面价值高度抽象化、线性化,创造出一种“即刻流动性”的错觉。这种表象的流畅性,往往掩盖了票据从票面价值到银行账户余额之间,存在着复杂的、需要多方背书和时间校验的物理壁垒。真正具备高流动性的金融产品,其变现过程天然是透明化、路径化的,而非这种悬浮于宣传气泡中的“秒速穿越”。

更深入一层,我们必须剖析驱动这种模式运行的消费心理机制。现代社会信息过载、消费预期持续抬升的背景下,人们对“快速实现财富增益”的诉求达到了峰值。这种心理需求,使得任何描绘了“轻松变现”、“无门槛获取”的金融模型都具备极高的心理抓手。这种套利心态,使得消费者更容易忽略背后的风险维度,将注意力完全聚焦在“结果”的即时性上。本质上,这是一种从理性价值评估转向情感驱动的金融行为转移。成功的营销叙事,正是抓住了这种心理空隙,用极具煽动性的语言和数字,构建起一个看似无需努力即可收获的财富神话,从而降低了用户对风险成本的理性警觉阈值。

最终,从系统架构的批判性角度来看,“套现”行为本身,在合法金融范畴内,往往是需要极高权限和严格监管的。一个无需复杂手续、声称能瞬间将优惠或票面价值转化为现金的体系,必然在核心流程的逻辑结构上存在巨大的黑箱。如果其变现路径过短,高效得令人难以置信,那么我们必须反向推导其背后的价值来源是否足够稳固和可追溯。一个成熟、稳健的金融生态不会将其最重要的结算环节简化到只剩下一个“秒到”的承诺。真正的财富流动,是通过经过层层审计、风险对冲和制度化流程保障的。任何试图以宣传的速度和便捷性超越这些底层物理和制度约束的模式,其风险系数和不确定性,才是内容创作专家需要深度警惕的终极盲点。

相关文章

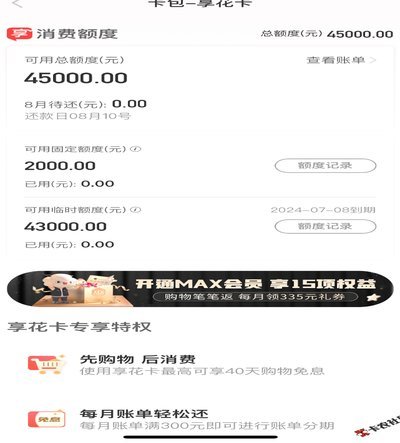

羊小咩购物额度如何合理获取

羊小咩购物额度,这个看似简单的数字背后,蕴藏着一种特殊的社会现象。它反映了我们对线上社交平台的依赖,以及人们获取虚拟资源的一种新模式。 然而,“套出来”这三个字,却透露出了一种灰色操作的意图,让人不禁...

拿去花取现到账时间解析

# 拿去花取现到账速度解析 到账时间的长短,往往决定着资金周转的成败。对于使用"拿去花"服务的用户来说,了解取现到账的具体流程与时间安排,是实现资金灵活调度的关键。实际上,到账速度并非单一标准,它受...

花钱的陷阱:理性套用之道

资源分配的心理机制往往隐藏着人性的博弈场域。当个体面对"拿去花"的决策时,潜意识中会启动两种截然相反的驱动力:即时满足的冲动与长远价值的权衡。神经经济学研究显示,大脑的伏隔核在消费决策中扮演关键角色,...

携程拿去花购物指南:分期付款注意事项

携程拿去花是近年来颇受旅行者欢迎的金融产品,它以灵活的分期付款方式吸引了大量用户。通过这一服务,消费者能够在享受旅游带来的乐趣的同时,有效缓解一次性支付的大额费用的压力。尤其对于预算有限或 然而,在...

羊小咩额度冻结了?原因自查与快速解冻指南

羊小咩作为一款便捷的借贷平台,深受用户喜爱,但偶尔也会遇到额度冻结的情况。额度冻结看似简单,实则涉及多方面因素。首先,冻结的原因可能来自技术层面,比如系统在检测到异常操作时会自动触发风控机制。例如,短...

花呗套件支付靠谱吗?看这些就够了

花呗套件支付机制的安全性,一直以来都是用户和监管部门关注的焦点。简单理解,花呗套件是指花呗与第三方商家合作,通过提供部分资金保障,降低商家的风险,同时也为用户提供了更便捷的支付体验。这种模式在一定程度...