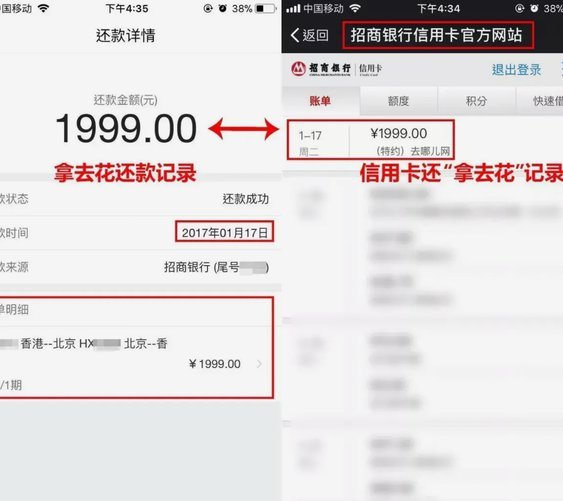

套花呗背后的灰色操作

花呗作为阿里巴巴生态中的信用支付工具,其资金流转的边界始终处于动态博弈中。部分用户通过虚构交易场景、伪造消费凭证等手段,将额度转化为可支配的现金。这种行为本质是利用平台风控系统的识别盲区,将信用额度转化为流动性资产。值得注意的是,此类操作往往伴随多层嵌套的金融链条,例如通过第三方支付通道进行资金转移,或借助虚拟商品交易实现价值转换。这种灰色地带的运作模式,既考验着平台的风控技术,也折射出用户对信用工具的再定义需求。

技术层面的套现手段呈现日益精细化的趋势。早期依赖于简单的账单分期操作,如今已发展出基于大数据分析的精准套利模型。部分用户通过构建虚拟消费场景,将花呗额度拆解为多个子账户进行分散使用,再通过聚合支付工具实现资金归集。这种操作模式需要对平台的交易规则、风控算法乃至用户行为特征进行深度解构,其技术门槛和风险成本均呈指数级上升。值得注意的是,部分技术方案已涉及对平台API接口的逆向工程,这种行为在法律层面已构成对商业秘密的侵犯。

平台方的应对策略正在从被动防御转向主动博弈。通过引入机器学习算法对用户行为进行实时画像,系统已能识别出异常的消费模式,如短时间内高频次的交易撤销、跨平台资金转移等。同时,花呗的额度分配机制也在不断优化,通过引入动态信用评分模型,将用户的还款能力、消费习惯等多维度数据纳入评估体系。这种技术升级使得套现行为的生存空间被持续压缩,但同时也催生出更隐蔽的套利方式,如利用不同用户账户间的信用差进行套利。

在监管层面,套现行为已从单纯的金融风险演变为系统性合规问题。监管部门通过穿透式监管手段,要求平台方建立资金流向的全链条追溯机制。部分案例显示,套现资金最终可能流入非法集资、网络赌博等高风险领域,这促使监管机构将花呗纳入金融监管框架。值得注意的是,当前的监管重点已从单纯打击套现行为,转向构建信用生态的良性循环,通过技术手段引导用户形成健康的消费习惯。

这种博弈的深层逻辑揭示了信用体系的复杂性。当信用工具被赋予资金流转功能时,其本质已超越单纯的支付手段,演变为一种新型的金融基础设施。平台方在强化风控的同时,也在探索如何通过激励机制引导用户合理使用信用额度。这种平衡艺术的探索,既需要技术手段的持续创新,也离不开对用户行为的深度洞察。最终,信用体系的健康发展,依赖于技术、规则与人性三者的动态平衡。

相关文章

拿去花取现到账时间解析

# 拿去花取现到账速度解析 到账时间的长短,往往决定着资金周转的成败。对于使用"拿去花"服务的用户来说,了解取现到账的具体流程与时间安排,是实现资金灵活调度的关键。实际上,到账速度并非单一标准,它受...

分期乐额度怎么激活?超全攻略和步骤指南

分期乐额度激活的本质是系统对用户信用资质的动态校验过程。平台通过多维度数据交叉验证,包括账户活跃度、消费行为轨迹、还款记录等,构建用户信用画像。当用户首次注册或完成实名认证后,系统会自动触发基础额度评...

携程拿去花购物指南:分期付款注意事项

携程拿去花是近年来颇受旅行者欢迎的金融产品,它以灵活的分期付款方式吸引了大量用户。通过这一服务,消费者能够在享受旅游带来的乐趣的同时,有效缓解一次性支付的大额费用的压力。尤其对于预算有限或 然而,在...

29家网贷平台崩盘真相

“29家都是”这个词汇,在2018年左右的P2P网贷生态系统中,已经成为一个高度警惕的标签。它并非仅仅是数字游戏,而是代表着在特定时期,许多平台在资金募集、投资放款和信息披露等方面存在严重违规行为,导...

得物提现到账时间揭秘

得物App作为国内领先的潮流电商平台,近年来吸引了大量年轻消费者关注。在用户享受购物乐趣的同时,提现到银行卡的时间问题也逐渐成为大家关心的焦点。 得物平台对提现到账时间的规定主要取决于用户的账户状态...

携程旅行拿去花怎么高效利用

近年来,携程旅行的“拿去花”产品因其灵活性和便捷性受到了不少用户的青睐。这个金融服务产品允许用户将账户内的资金转换为信用额度进行消费,极大地方便了用户的出行安排和临时消费需求。然而,对于一些用户来说,...