花呗使用指南:如何平衡消费与还款

花呗作为支付宝生态中的信用支付工具,其使用逻辑已超越单纯的资金流转功能。在消费场景中,用户常通过"先享后付"模式实现即时消费,但这种便利性背后暗含着消费行为的重构。当用户说出"花呗怎么说"时,实质是在追问如何平衡即时满足与长期财务健康。这种需求折射出当代消费社会中信用工具与个人财务规划的复杂关系,需要建立更精细化的使用策略。

与花呗相关的沟通场景中,用户往往面临两种核心矛盾:一是如何在商家端推动花呗支付的普及,二是如何在个人端优化账单管理。前者需要理解商家对分期费率、资金周转的考量,后者则需掌握账单拆分、还款日程规划等技巧。例如,通过设置自动还款提醒或利用账单分期功能,可将单笔消费转化为可管理的现金流,这种主动干预能显著降低逾期风险。

信用额度的动态调整机制是花呗运营的核心逻辑之一。用户常困惑于为何同一消费行为在不同时间获得的额度差异显著,这与支付宝的风控模型密切相关。系统通过分析用户历史行为、账户活跃度、还款记录等维度,持续优化信用评估。当用户主动优化消费习惯,如减少高频小额消费、提升账户综合评分,往往能触发额度的正向调整,这种反馈机制本质上是信用经济的自我调节过程。

在风险防控层面,花呗的使用需警惕"信用透支"陷阱。部分用户将花呗视为无息贷款工具,忽视了逾期产生的信用污点可能带来的连锁影响。例如,连续逾期可能触发芝麻信用分降级,进而影响其他金融产品的申请。建立还款预警机制、设置额度上限、定期审查消费记录,这些主动管理措施能有效避免信用资产的被动流失。

花呗的使用策略本质上是个人财务素养的具象化实践。当用户开始思考"花呗怎么说"时,实际上是在重构消费与信用的关系。通过建立清晰的消费账本、制定还款优先级、合理利用优惠活动,可将信用工具转化为财务规划的辅助手段。这种主动管理思维,正是将支付工具从单纯的消费载体升级为财务健康工具的关键所在。

相关文章

白条逾期协商技巧,轻松还款攻略

面对“白条逾期怎么协商延期 现金还款”的问题,首先需要明确的是,阿里巴巴旗下蚂蚁花呗的产品为用户提供了一种消费金融服务,即“白条”,它允许用户在购买商品或服务后享受一定的信用期。然而,如果用户未能按时...

分期乐怎么快速提现

近年来,随着互联网金融的快速发展,分期付款已经成为消费者解决资金周转问题的重要方式之一。分期乐作为一种便捷的贷款平台,凭借其灵活的服务模式和广泛的用户基础,赢得了众多消费者的青睐。对于许多用户而言,如...

信用卡套现:巧妙利用资金周转

### 一、善用信用额度的循环利息功能 信用卡的循环利息机制被许多人误解为“套现”工具,但实际上,它是一种灵活的资金调度方式。假设你有一张年费较低、循环利息为1.5%左右的信用卡,你可以通过先消费再...

花呗套现还款,影响有多大?

在现代经济环境下,信用消费已经成为了一种普遍的购物方式。花呗作为一种便捷的支付工具,在用户中享有很高的普及率。然而,有些人可能会产生疑问:“花呗套出来还花呗有影响吗?”这个问题涉及到了信用管理、还款能...

白条紧急联系人 找法指南

白条,亦称预付卡或冲值卡,在当下这个信息爆炸的时代,成为一种便捷的紧急联系方式。然而,很多人在紧急情况下却难以快速找到其绑定的紧急联系人信息,这往往导致了沟通延误,甚至延误了救援的时机。造成这种困境的...

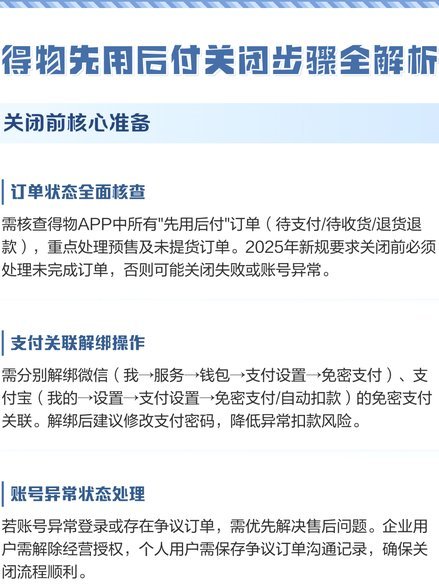

得物先用后付额度怎么查?

了解“得物先用后付”的额度,对于用户来说至关重要。首先,您可以通过登录得物APP并点击首页的“先用后付”功能进入服务页面。在这里,会有一个明确展示个人信用额度的区域,这就是直接查看额度的方式之一。...